为大大打Call

支持房产税的很多要么没房,要么只有一套房,他们希望房产税的出台,成为压倒高房价的最后一根稻草。

房地产领域的税费改革应在维持现有税负水平的基础上,调整结构,而不是只强调收税,却不理会其他税种。

房产税的第一目的就是为政府增加收入,没有比这个目的更重要的目的了。

财政部部长肖捷在人民日报发表的关于房产税(作者按:我这里说的房产税,就是官方所言的房地产税。房产税的名字从物业税变成房产税,我能理解,但从房产税变成房地产税,我到现在搞不清官方的用意何在,有何区别。所以,还是用我习惯的房产税。)立法的内容引发的反响是在意料之中的。在我看来,无论是支持这个税,还是反对这个税,每一个人都意识到了这个税和自身切身利益的关系。这是一种税收觉醒,总比糊里糊涂的默默接受要好。

房产税与低智商社会

但是,即使是如此重大的问题,互联网“低智商社会”的特征仍然在这个问题上体现的淋漓尽致。这篇文章的原来标题是《加快建立现代财政制度(认真学习宣传贯彻党的十九大精神)》,全文4300多字,但关于房产税的部分只有一小段,全部内容加上标点符号只有90个字:按照“立法先行、充分授权、分步推进”的原则,推进房地产税立法和实施。对工商业房地产和个人住房按照评估值征收房地产税,适当降低建设、交易环节税费负担,逐步建立完善的现代房地产税制度。

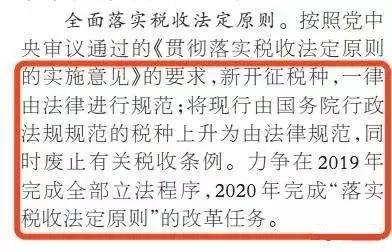

但这篇文章被各大媒体把标题改为《财政部长肖捷撰文:对个人住房按评估值征房地产税》后,一下子占据了各大媒体的头条。可见,学习十九大报告,还得靠标题党来提升关注度。如果说这不算太大的误导的话,文章最后一段关于贯彻税收法定原则时间表的内容则完全被误导了。文章最后一段是这样的:

“全面落实税收法定原则。按照党中央审议通过的《贯彻落实税收法定原则的实施意见》的要求,新开征税种,一律由法律进行规范;将现行由国务院行政法规规范的税种上升为由法律规范,同时废止有关税收条例。力争在2019年完成全部立法程序,2020年完成“落实税收法定原则”的改革任务。”

这一段里面,力争在2019年完成全部立法程序,2020年完成“落实税收法定原则”的改革任务的内容本来和房产税没有太大关系,但被一些人有意曲解成房产税2019年完成立法程序,2020年出台实施。尽管我一直同意大前研一关于网络“低智商社会”的评价,但很多网友被这么轻易的耍弄,还是出乎我的意料。

当然,在房产税问题上,最令我震惊的是很多人对房产税坚决支持的态度。老百姓(603883,诊股)对于加税行为一般都是反对的,但唯独在房产税问题上,支持征收房产税的民众比例之高,令人惊叹。这种无私的要求政府对自己的不动产征税的行为虽然令人非常感动,但是,根据我的观察,支持房产税的很多要么没房,要么只有一套房,他们希望房产税的出台,成为压倒高房价的最后一根稻草。

房产税能降房价吗?

对于房产税能否降房价,我其实一直给大家泼冷水。无论是中国房价上涨的逻辑,还是美国等国家房价的规律看,影响房价最大的因素是供求关系以及房地产政策,包括货币政策、土地政策,而不是税费。在政策刺激房地产,以及房地产供求关系紧张的情况下,1%到3%的房产税对于高净值人士和炒房者而已,基本是微不足道。世界上有那么多的国家有房产税,但仍然避免不了房价不时的暴涨,这是一个非常残酷的血淋淋的事实。

在房产税问题上,我过去写了一系列文章,对于房产税的作用,房产税的目的,房产税立法的国际惯例,都苦口婆心地进行过常识性的普及。但让我感觉遗憾地是,在这个“立场远远高于是非”的时代,被高房价逼得丧失基本判断的很多民众并不会重视你关于房产税的客观意见。

我过去一再强调,本人并不反对房产税,从改革的视角而言,通过对房地产领域现存的各种税费的规范和调整,在总体税负不改变的情况下增加多套住房持有环节的税收,减少或者取消交易环节的一些不合理的税费,通过设置合理的房地产税收体系给房市以明确的制度预期,使之成为地方的主要税源,这个大方向没有任何问题。但我认为,房产税涉及老百姓80%左右的财富,这可能是中国有史以来对老百姓的财产影响最大的一个税,在一些重大问题和障碍没有论证清楚的情况下,人为设置时间表,仓促开征,势必引发一系列的重大问题。

关于房产税的五个致命问题

本人强烈认为,在房产税立法过程中,必须本着公开透明的原则,回答清楚以下五个重大的问题,这攸关老百姓的财产权利,攸关中国房地产的健康发展,攸关税法法定原则能否全面贯彻:

第一,必须明确房产税的征收目的。 房产税征收目的是什么,这是制度设计者必须回答的第一个问题。是为了抑制房价,抑制投机,还是增加地方政府的收入。在房产税的征收目的上,笔者坚决反对那种含糊不清的“与国际接轨”之类的站不住的理由。可见,就制度设计的初衷而言,制度设计者到现在为止都无法说清楚房产税的政策目标究竟是什么,是完善房地产税收体系,还是为了抑制高房价?要完善税收体制,就要在征收房产税的同时,大幅度的取消其他的税费。而要抑制高房价,就要认真研究导致高房价的制度因素和政策因素,究竟是土地制度出了问题,还是货币政策,还是其他。

房地产市场20多年的历史证明,高房价的成因是很复杂的,治理高房价需要一整套制度体系,不可能靠一个两个手段就能奏效。在过去的调控政策中,税收的手段不是没有用过,但效果寥寥,将治理高房价的希望寄托在房产税上,肯定是“所托非人”,会很受伤的。从国际上看,大多数征收房产税的国家,很少有国家征收房产税是为了抑制高房价,很多国家在房产税立法时,甚至特别强调不对房产税市场产生重大影响。房产税在很多国家的目的主要是地方政府收入的主要来源。

比如,以英国为例,房产税是唯一的地方议会可以决定的税收,占英国地方税收收入的比例高达90%以上,占地方财政收入的比例也在60%左右,可谓地方财政收入的第一来源。在这个意义上,很多国家地方的财政都是“土地财政”,但在英国,从未听说民众对房产税的抱怨,而且都是主动申报,这些税收,最后用于社区教育、医疗等各方面的建设。而且,英国地方政府并不是无限制地征收房产税,而是每年确定一个征收支出的总预算,减去中央财政的转移支付和其他收入,只有差额部分才征收房产税,同时,还对低收入阶层完全免税。这样的一个税收体系决定了房产税虽然是地方财政的主要收入来源,但民众对其具有高度的认同感。

如果不事先论证清楚,一旦房产税上马,而房价再次出现暴涨,房产税的民意基础将立即瓦解。

第二,房产税是简单的增税,还是要同时减免其他税费? 2003年十六届三中全会确定的房产税的立法思路是:将现行的房产税(即老的房产税,对个人房产免征)、城市房地产税、城镇土地使用税、土地增值税以及房地产开发领域的各种收费和土地使用权出让金等税费合并,转化为房地产保有阶段按年统一收取的物业税(即现在的房产税)的思路。可见,房产税的出台是和其他税费的改革与减免并行的,不是简单的“增税”。2003年之后关于房产税的改革,特别是后来重庆、上海的试点,却悄然转换成“增税”的思维。只谈房产税,不谈合并或者取消其他的税费。

从国际比较的角度看,我国房产税税费不仅不算低,而且很高,与房地产开发和交易有关的税费高达几十种,占房价的比例保守估计在40%左右。在这种情况下,房地产领域税费改革应该在维持现有税负水平的基础上,调整结构,而不是只强调征收房产税,但对于其他税费却不进行调整和清理。如果房产税的改革只是增加一个新的税种,而不是对中国现有的不合理的税制进行彻底的改革和重新的设计,这样的改革则无异于在本来已经很重的税负基础上,再加税,而在购房者对房价没有任何话语权的情况下,这样的税收最终会转嫁给购房者的头上。因此,房地产领域的税费改革应在维持现有税负水平的基础上,调整结构,而不是只强调收税,却不理会其他税种。如果贸然开征,意味着房地产领域的税负将更重。尽管这次肖捷在人民日报的文章提到,“对工商业房地产和个人住房按照评估值征收房地产税,适当降低建设、交易环节税费负担”,这种思路已经和十六届三中全会确立的思路不同,“适当降低建设、交易环节税费”,究竟“适当”到什么程度,我们无从知道。“增税”的立法思路很可能替代了过去的“合并思路”。

第三,房产税和土地出让金的关系如何。 这是各界最为关注的问题。众所周知,中国房地产领域最大的特色是“房权”的无限性和“地权”的有限性。建立在公有制基础上的中国房地产产权,可谓患了严重的精神分裂症:土地只有70年的产权,而房子却拥有无限期的产权。这在制度设计上直接导致房产税的改革“借鉴”国际经验就成了一句空话。在中国的房价里面,土地的出让金占了很大的比重,用老百姓的话说,所谓的住房产权不过是70年的长期租赁权而已。如果要征收,起码应该对“土地”和“房产”进行分割,这在现实中是很难的。

因此,要征收所谓的房产税,要么改变土地制度,实现土地权属的绝对拥有,要么对房子的产权进行人为的分割,否则,就无法自圆其说。因此,在立法的时候,必须明确房产税征收之后土地出让金是取消还是正常收取,征收之后的房产税究竟又做何用途,是搞政绩工程,还是用于保障房等民生领域的建设,不对这些问题进行回答,我们就无法理直气壮的进行立法,更无法理直气壮地讲什么国际经验,与国际接轨云云。

第四,房产税是否可以让房价下降。 从理论及欧美等国的实践看,建立在土地权属永久基础上的房产税作为持有环节的税收,通过增加房东的持有成本而能够促进房价的合理回归。但是,这种房价的回归并不是各国征收房产税的直接目的。笔者研究了很多国家的房产税征收目的,大多就是为地方征收提供最主要的财政收入,特别是,各国的地方政府,在征收房产税时,制度设计上尽可能的不引发房价的剧烈波动。但是,由于中国房地产市场的长期畸形发展和制度的不健全,中国的房产税在设计之初,就背负其让房价回归的政策使命。但实际上,就房价的简单逻辑而言,影响房价的因素非常多,供需关系、土地制度、投机因素、货币供应等等,都可能成为影响房价的因素。房产税本身可能会影响房价,但不会成为影响房价走势的决定性因素。

因此,寄希望于用房产税来遏制高房价,甚至用房产税来代替限购等抑制投资投机的措施,都是房产税难以承受之重。当然,站在一个制度框架体系的角度而言,房产税在整个房地产制度体系中是可以起到稳定房价的作用的,但这不是房产税立法的主要目的。房产税的第一目的就是为政府增加收入,没有比这个目的更重要的目的了。所以,当你对高房价万般绝望,把最后的希望寄托在房产税上的时候,你最终一定会明白,这是这么天真幼稚的想法。

第五,关于房产税立法的其他关键技术问题。 主要有:一、房产税和房地产税究竟是什么关系?究竟有何不同?二、肖捷的文章提出按照“评估值征税”,如何评估?美国征收房产税是要对每个房子都进行具体评估的,因为每个房子的价值都是不一样的。如果真的按照评估值征收,我们是否有那么多的评估人员?三、税率如何确定,如何确定免征范围?无论确定1%,还是3%,对房价很高的城市而言,绝不是一个小数字,在免征范围上,如果不能合理设计,很可能出现大量的避税行为出现,造成税收征收的不公平。

对以上种种的问题如果没有明确的答案,笔者呼吁房产税的出台一定要慎重慎重再慎重。美国首席大法官马歇尔曾经意味深长地指出:“征税的权力事关毁灭的权力。”房产税是一项重大的改革工程,其影响遍及政府、开发商和每一个民众。对此应严密论证,科学评估,慎重推行,而不能为了某种极其功利主义的目的而急于推出。特别是,绝对不能为了政府短期的增收目的而征收。对于房产税的目的,房产税的设计,房产税的具体制度细节都还存在巨大分歧的情况下,贸然征收不仅会危害公民的基本产权,而且会影响政策的合法性。亚当斯密也言:“毋庸置疑,无法无天的征税,不管是平时还是战时,不管是征收国民财富的一半或者两成,皆为人民的反抗提供了正当的理由。”中国未来的房产税应该系统设计,全盘考虑,不仅仅应该明确房产税的征收目的,还应该对现有的涉及房地产的税费进行合并和处理,从而建立起设置科学、税负合理、推动房地产健康发展的对房地产税收体系,而这一切离不开公开的讨论,离不开合法的设税程序。

笔者赞成在房产税问题上“立法先行”的基本原则,而且呼吁房产税的立法应该公开、透明,全民讨论,学习之前包括《合同法》在内的很多民事立法的好的经验,每成熟一个草案,都应该公开征求意见,并对房地产市场进行压力测试。房产税要明明白白,清清白白,而不能不伦不类,不能出台一个最后多输的方案。税收不像调控政策,税收一旦征收,修改起来制度成本实在太大,既然已经耽误了十多年了,何必要争朝夕?我倒是觉得,在立法程序上慢一点并不影响什么,如果只是追求简单的“时间表”,拿出一个谁都不满意的方案,抑制不了高房价,那个时候,房产税的民意基础可能轰然倒塌。